在机床领域得数控者得天下。

中国是制造业大国,机床产销量也稳居世界第一;但众所周知,虽然是第一,但大而不强。曾经叱咤风云的机床十八罗汉,现在倒闭的倒闭,重组的重组,挣扎着、残喘着期待老树新芽,但早已逝去了过往的辉煌。

诚然,在近10年间,中国数控机床领域也出现了十几家优秀的民营企业如海天精工、创世纪、国盛智科、科德数控、浙海德曼等,在各自的专业分工领域保持高度分散的竞争格局。

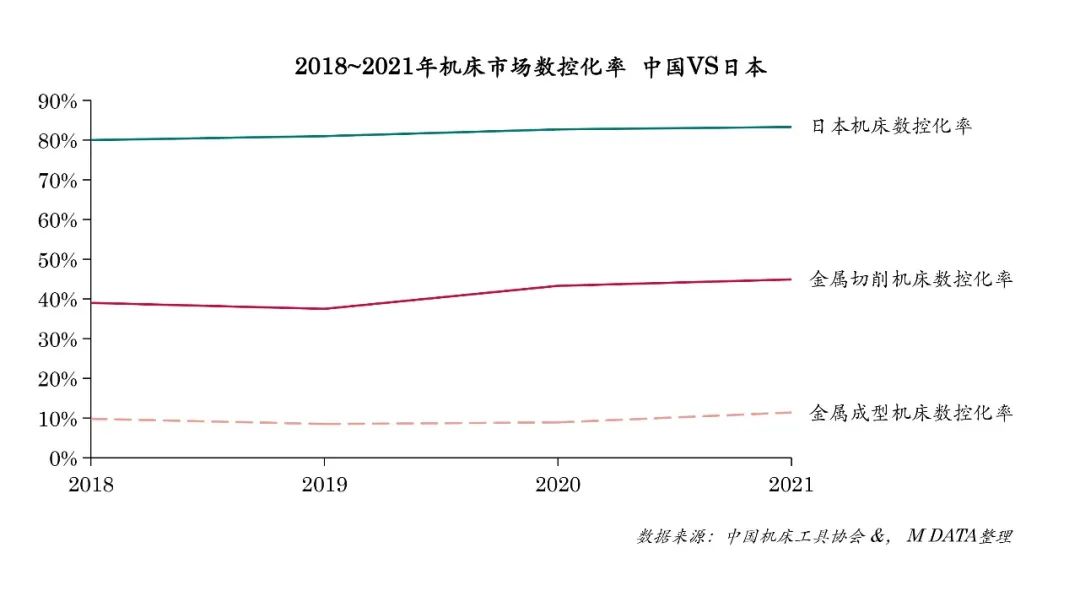

我们来看一组数据:

没有对比就没有伤害,中国机床的数控化率与世界领先的日本还有很大距离。

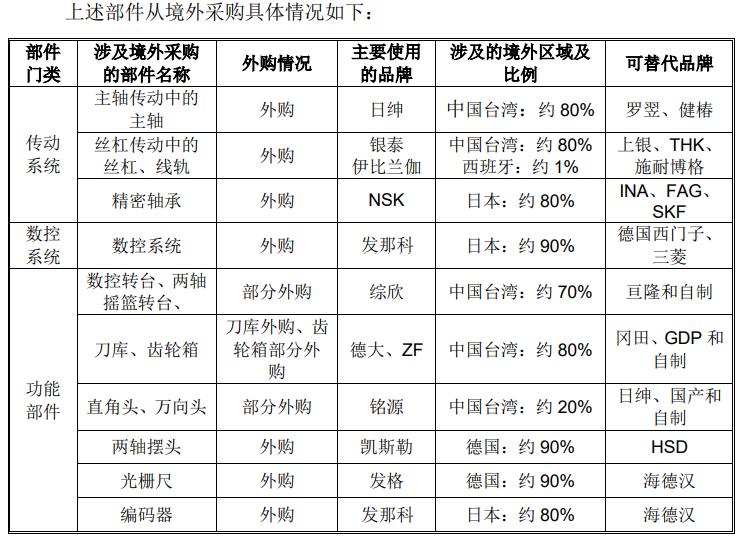

本来中国生产的机床数控化率就已经很低了,那么应用到数控机床上的数控系统国产化率又如何呢?我们以主营中高档数控机床的国盛智科为例,以下为2020年6月23日国盛智科招股说明书中的一个截图:

数据来源:国盛智科招股说明书

国盛公司虽然掌握了精密铸件及钣焊件加工工艺,但在数控系统、传动系统、功能部件仍缺乏本土配套。数控系统90%由发那科提供,10%为西门子、三菱等;主轴80%使用中国台湾日绅;丝杠及线轨80%使用中国台湾银泰;精密轴承80%使用日本NSK;五轴联动机床所使用的两轴摇篮转台、两轴摆头、光栅尺和编码器均在国内无法实现配套。

如鲠在喉,卡住的脖子有点窒息。

那我们就来讨论一下占机床成本约25%~30%的机床控制大脑——数控系统

01. 什么是数控系统

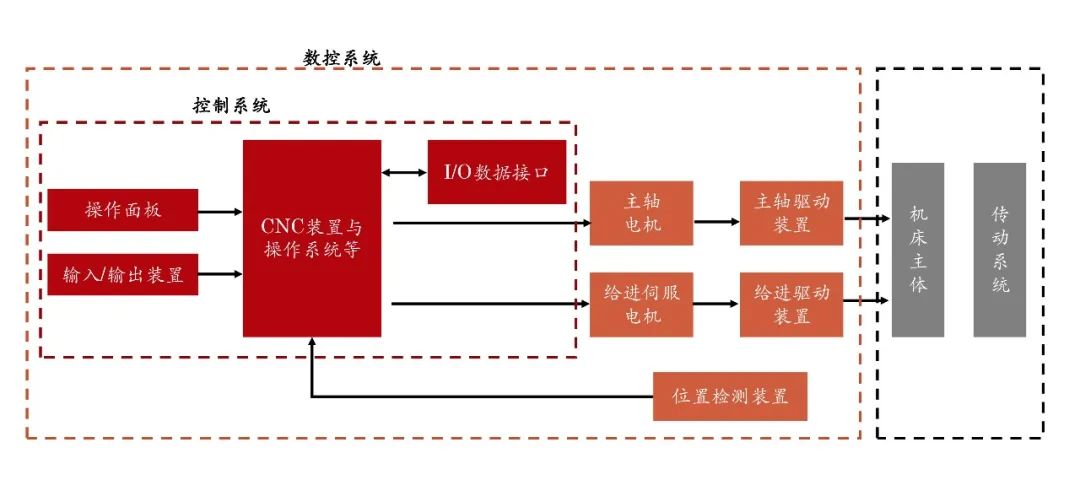

数控系统是数字控制系统的简称,英文名称为 Numerical Control System,根据计算机存储器中存储的控制程序,执行部分或全部数值控制功能,并配有接口电路和伺服驱动装置的专用计算机系统。

数控系统是数控机床的一部分。数控机床可以实现普通机床不能完成的复杂曲面零件加工,且加工的精度和稳定性都能够得到很大保证。

数控系统有三个核心部分:控制系统、驱动系统和检测系统。数控系统的销售一般是三个核心部件打包出售,也可以单独购买其中的控制系统。

控制系统包括操作软件和系统硬件(PLC 等),是一个具有输入输出功能的专用计算机系统,用于给驱动系统发布指令。

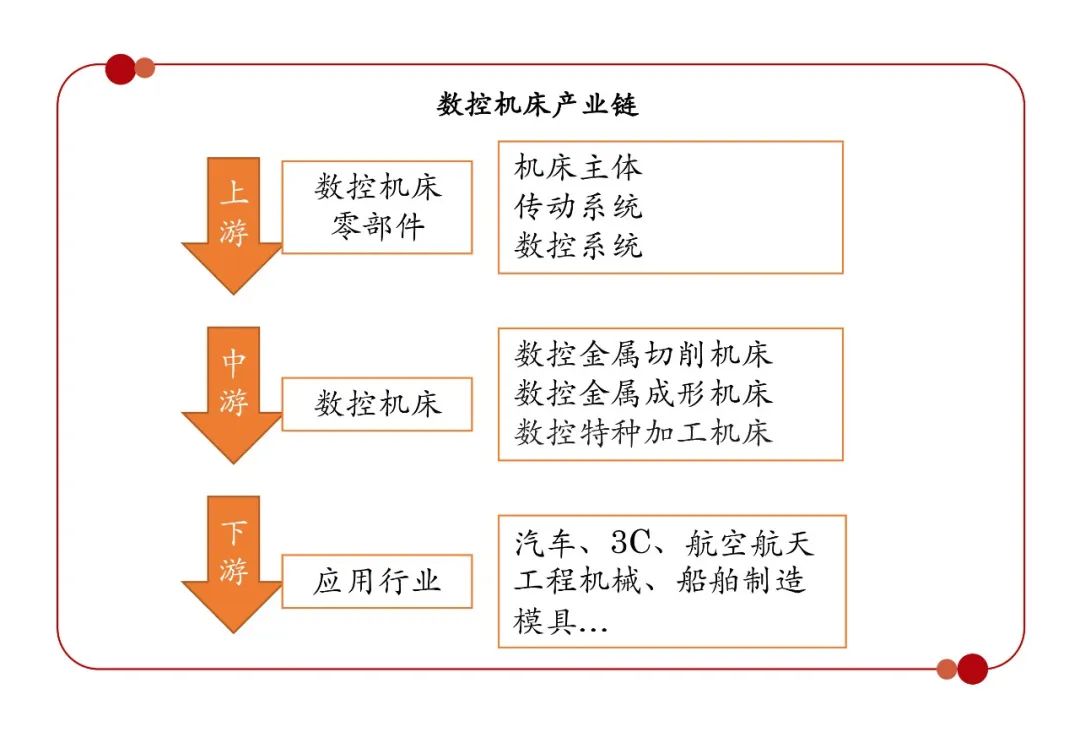

在产业链中数控系统处于数控机床的上游位置,市场规模受数控机床及其下游应用场景的市场环境变化而变化。

02. 产业机构升级为数控市场带来新机遇

近五年受中国机床市场的波动影响较大,随着产业结构的不断优化,市场出现两极分化:一方面中低端机床市场过剩现象越来越明显,使得老牌的机床厂生存都受到了威胁。

而另一方面高端机床迎来了发展的高光时刻:

1. 国家政策的支持:

《中国制造 2025》将“高档数控机床” 列为未来十年制造业重点发展领域之一,《重点领域技术路线图》明确了高档数 控机床未来发展目标,“到 2020 年,高档数控机床与基础制造装备国内市场占有率超过 70%,到 2025 年,高档数控机床与基础制造装备国内市场占有率超过 80%”。同时国家将数控机床列入国 家科技重大专项中的第 4 项:“高档数控机床与基础制造装备”专项。

2. 技术不断突破:

国内优秀企业如科德数控、拓斯达、光洋科技等都在高端数控系统上有了突破性的紧张并将系统应用于自己的五轴联动数控加工中心在国内外市场都纷纷获得较好的订单回报。但由于市场份额不大,发展的道路依然漫长。

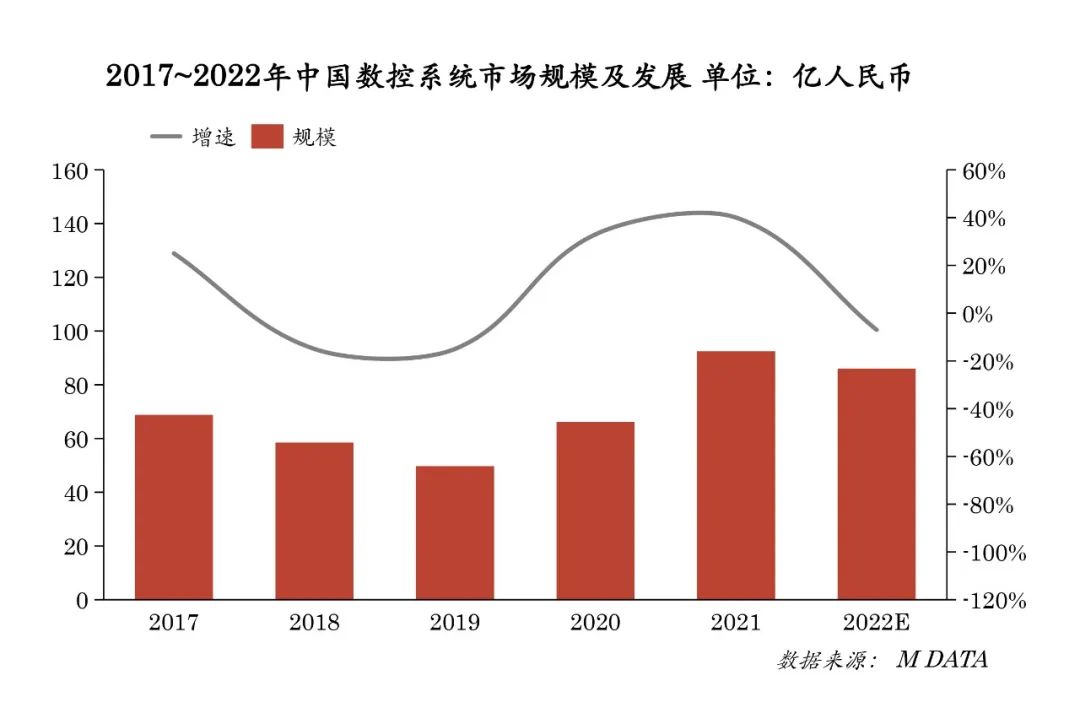

机床市场的波动使得数控系统的市场规模也同步振荡,在疫情反复以及国内国际经济环境都受到较大的影响下,各大厂商对未来市场发展持悲观态度,预计2022年市场规模将下滑~7%。

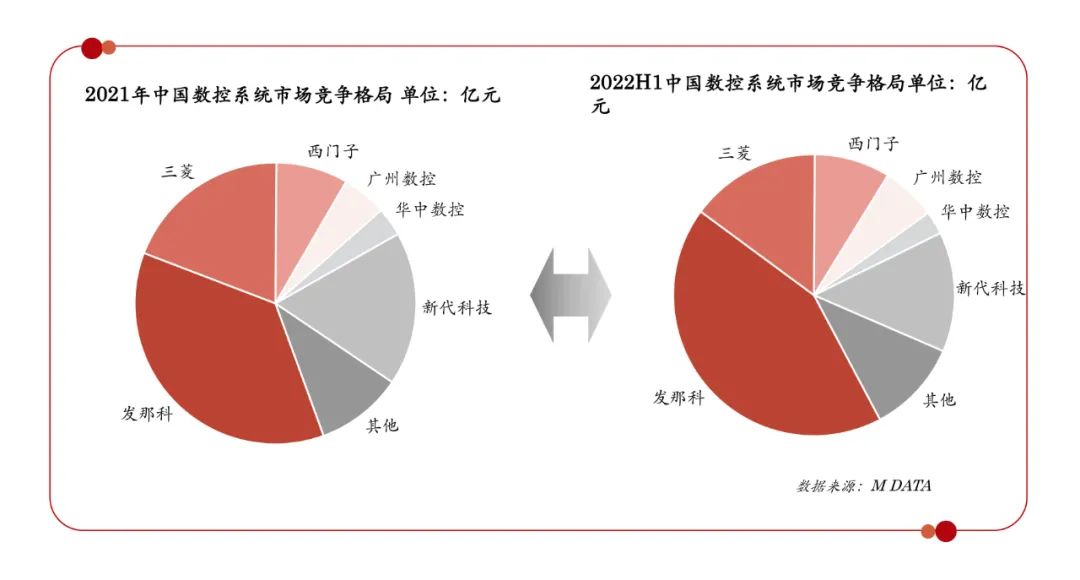

03. 市场竞争格局

从市场竞争格局上看,国产替代空间进一步拉大

1. 外资品牌长期主宰市场:

2021年外资品牌销售额在整体市场占比超过70%(不含台资),2022H1占比超过75%(不含台资)

2. 外资品牌份额进一步增加:

随着《中国智造2025》对中国机床数控率和高档数控系统标准的提出,数控系统的市场规模将进一步增加,中国机床市场对数控系统的需求将进一步增多,考虑到一些优秀本土企业技术的突破,但是在市场实际应用中仍然缺乏案例积累,在高端领域市场大规模拓展存在一定的困难,因此在短期内外资品牌的市场份额将进一步增长。

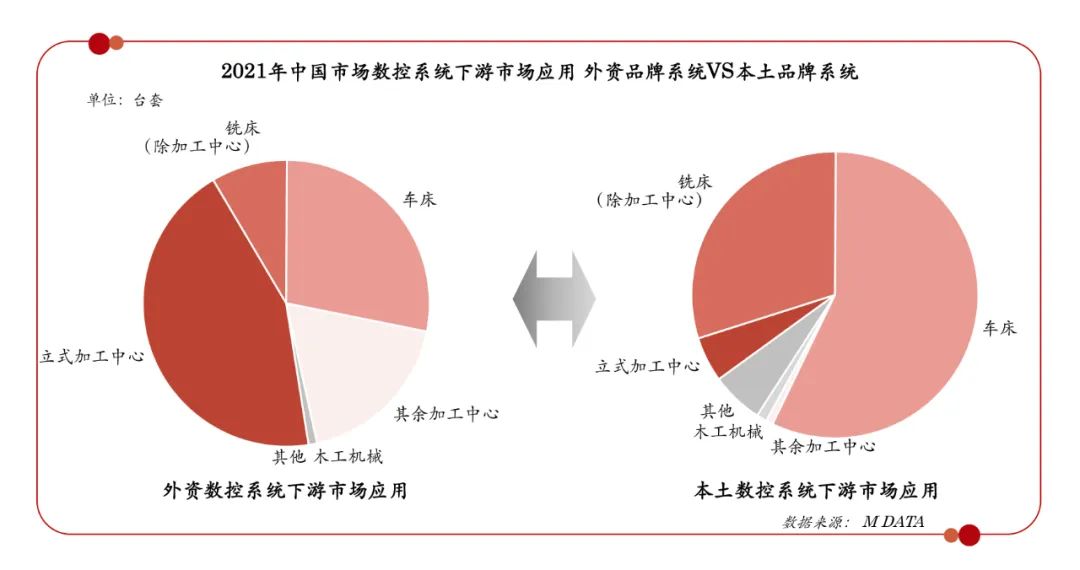

04. 国产系统市场竞争力弱

首先,我们从产品应用层面对比一下市场主流的数控系统,归纳来说外资厂商的数控系统产品性能较高,能适配的机床类型也较广泛,且客户大多是大型外企,国企和上市私企;国内企业的数控系统产品用于普通机床较多,通过抓取细分市场需求或者降低利润率吸引中小型客户。

从M Data 的数控系统销量统计数据上看:在下游市场的应用上外资品牌和本土品牌的市场分工也有明显的差别。

外企的数控系统下游机型分布中,以立式加工中心为主占比在44%,加上其他加工中心,占比超过60%。而本土品牌的数控系统则57%应用在较为低端的车床市场,而高端的加工中心占比不足7%。

此外,在市场销售中产品的打包范围也不同。主流的外资品牌因企业的规模大,自动化的产品线齐全,有自己的伺服电机产品,因此在销售时为了使系统的稳定性更高,通常会以数控系统产品+伺服电机的打包方案进行;而国产系统因企业成立的历史短,产品线少,没有自己的伺服系统,因此会单独销售数控系统产品,再由设备商配套第三方电机使用。

当然在价格上即便是不含伺服电机,外资品牌的数控系统也通常比本土品牌的数控系统高至少两倍以上。

综上所述:

中国的数控系统技术和国外尤其是日本的技术还存在很大的差距,市场规模及应用层面的也有长的路要走,国产化的进程亟待加速。

05. 破局

这让小编想到了另外一家公司——大连光洋科技,20多年前一个怀揣振兴祖国数控梦想的少年,苦心钻研,倾其所有,十年磨一剑终于研发出了属于国人自己的高端机床数控系统,在兴奋之余又被无情地现实击垮,鸿蒙再好,无人跟从。在当时的机床行业也一样,系统再好无人敢用,无人买单。

小编分析主要原因有二:一方面是更换新的控制系统风险太大,新系统没有相关的行业案例支撑,在操作过程中出现问题责任界限不明,这让动辄几百万的机床不敢冒险;二由于机床厂商不是最终用户,因此对占成本近1/3的数控系统的品牌话语权可能有限。

于是少年已到中年,不得已开始了以退为进,更稳健(无奈)的操作,继续攻克下一个山峰,从单纯的数控系统向高端机床进发。计划让客户通过使用机床,而对光洋的数控系统有一个认识,从而将数控系统更快速的推向市场。这一切的动力源于一份情怀,一份民族的责任。

而如今苦尽甘来,光洋成立子公司科德控股专注于生产高端数控机床,并已在中国高端机床市场占据了5%以上的市场份额,而且配套光洋数控系统的五轴联动机床已出口海外多国,并收获了众多国际美誉。

随着《中国智造2025》的提出给没落的机床行业注入了新的活力,国家大力推进工业结构的优化升级,宣布中国制造业步入了高质量发展的重要阶段,数控机床在加工精度、效率、稳定性等精细化指标不断提升,对中高端机床的需求日益增加;同时国产替代的步伐也在加速进行中。

小编期待国产高端机床国产化率进一步提高,国产数控系统高端机床应用中早日凸显成效。

参考资料:

“大国重器”系列:中国机床,能否涅槃重生? 中金公司

于得海:破局数控机床“大脑”自主化

中国硬科技的崛起,离不开“母机”

*博客内容为网友个人发布,仅代表博主个人观点,如有侵权请联系工作人员删除。