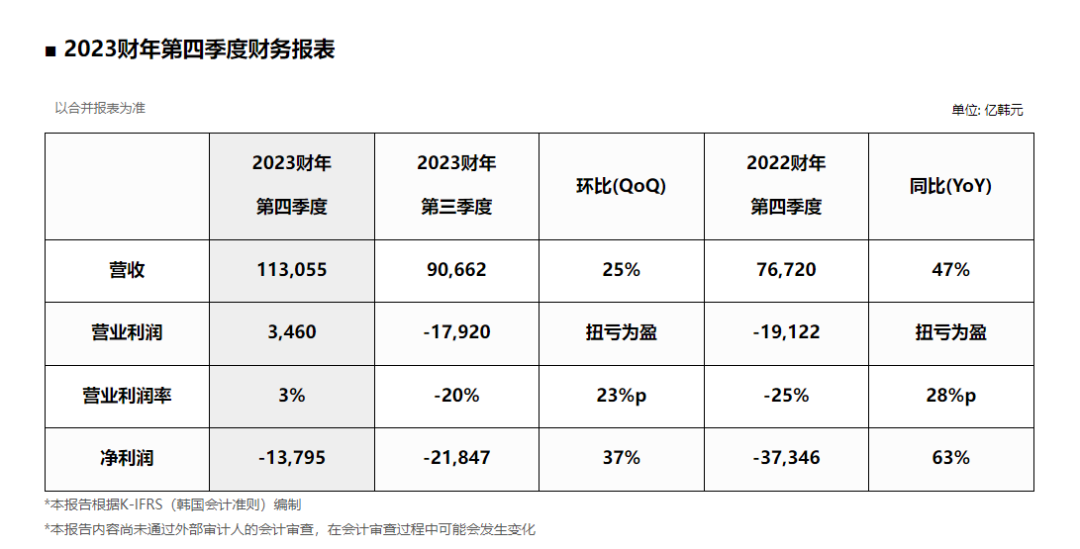

今日(1月25日),全球第二大存储芯片制造商SK海力士公布第四季度财务报告,表示,公司2023年第四季度实现扭亏为盈,营业利润为3460亿韩元(

约合18.38亿元人民币)。这意味着,SK海力士结束了自2022年第四季度以来持续的营业亏损。

同时,也释放了更加明确的存储市场回暖的信号。事实上,SK海力士近一年来的业绩表现,

相当清晰地指明了2024年存储市场的需求新趋势。

01

扭亏为盈,并不意外

具体来看,SK海力士2023年第四季度营业利润3460亿韩元(约合18.38亿元人民币),而上年同期营业亏损1.91万亿韩元(约合100亿元人民币),分析师的预期为亏损1699亿韩元;

营收同比增长47.4%,至11.3万亿韩元(约合600亿元人民币),超过了分析师的最高预期。

图源:SK海力士官网

对于季度业绩扭亏为盈的原因,SK海力士归结于两点,其一是存储器市场环境有所改善,

用于AI服务器和移动端的产品需求增长,ASP(平均售价)上升;其二是公司持续实施以盈利为主的经营活动发挥了效果。

其中,“用于AI服务器和移动端的产品”具体指的是

DRAM产品中的AI存储芯片HBM3和高容量DDR5 DRAM 。SK海力士透露,2023年第四季度DDR5 DRAM和HBM3的销售额分别比上年

同期增长了4倍和5倍以上。与此同时,SK海力士的DRAM业务已率先于2023年第三季度实现了扭亏为盈。

去年以来,生成式人工智能的浪潮席卷全球,带动AI芯片需求大涨同时,面向AI服务器的存储器需求以及AI存储芯片需求也跟着水涨船高。而SK海力士持续扩大的对HBM以及DDR5的研发投入,都踩在了需求风口上。

因此,在全球存储市场缓慢升温之际,SK海力士率先实现营收扭亏为盈,并不意外。展望2024年,以HBM以及DDR5为代表的高性能存储器需求依旧强劲。

02

HBM将保持每年45%的高速增长

根据集邦咨询的数据,2022年,整个DRAM市场中,HBM的份额仅为1%。但是2023年起至2025年,HBM将保持每年45%的高速增长。去年7月一次非公开企业说明会上,SK海力士则预计,

2024年公司HBM的销售额有望翻番。

HBM未来占据DRAM市场的份额有多大呢?有券商以HBM每GB售价20美元测算,2022年全球HBM市场规模约为36.3亿美元,

预计至2026年市场规模将达127.4亿美元,对应CAGR约37%。另据Omdia预计,2023年HBM将占DRAM产业总营收的10%以上,2027年上看20%。

当前,生产高性能AI芯片的大厂都需要HBM,包括英伟达、AMD、谷歌、亚马逊等。因为HBM(高带宽内存)能实现更高的数据吞吐量以及更快的数据传输,满足AI芯片训练、运行动辄上千亿参数的大模型的需求。

HBM是如何实现上述优良性能呢?其实,可以把HBM理解成将很多个DDR芯片堆叠在一起的组合阵列。这就好比,传统的DDR都是平房子,HBM则是加盖起来的数层高的楼房。目前,

HBM立体上最多能堆叠12层。通过堆叠的方式,不仅可以增加内存容量,还可以实现更高的数据吞吐量及更低的数据传输延迟性,以及很好地控制内存的功耗和芯片面积。

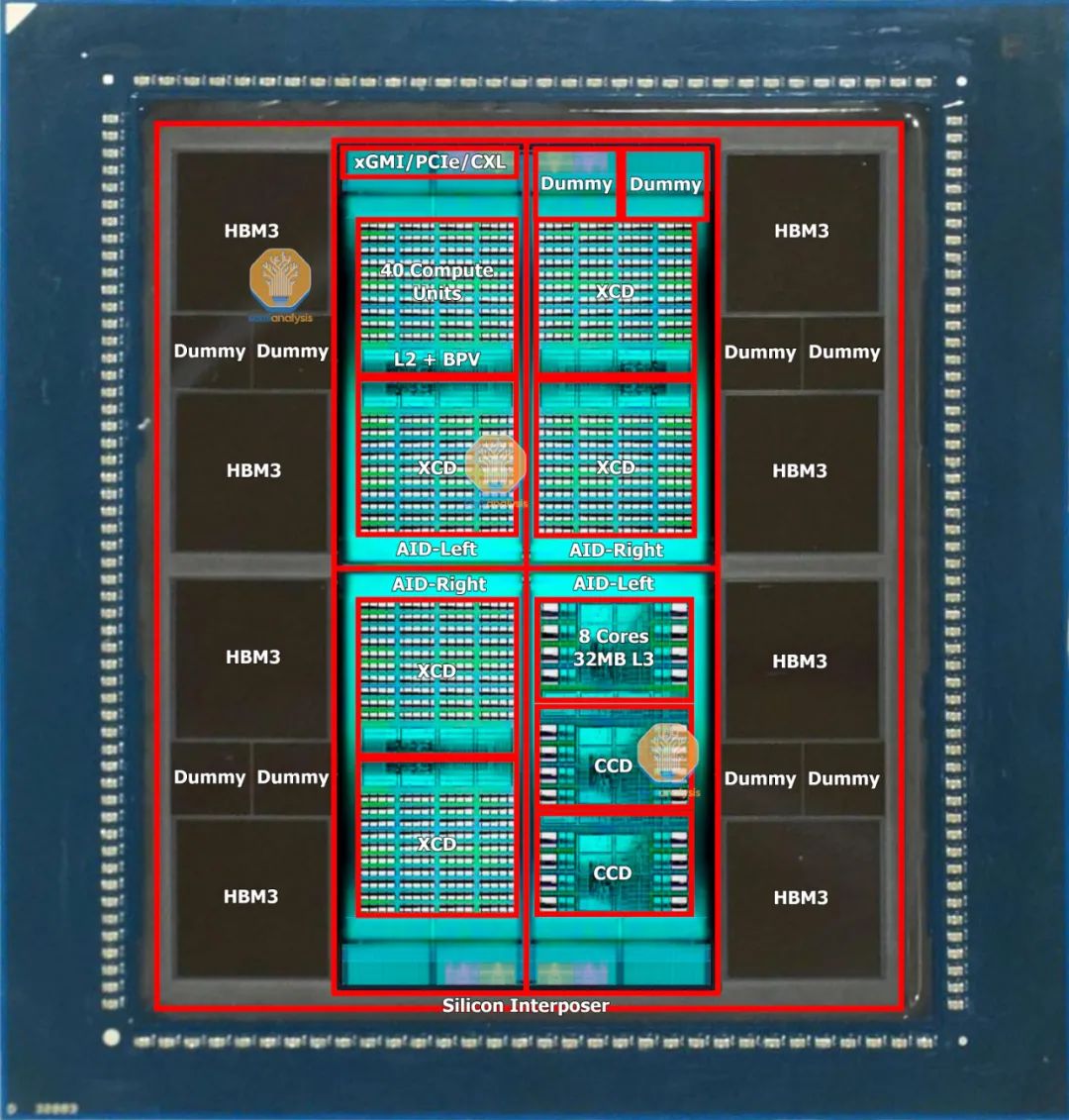

图为AMD MI300,采用了HBM3,图源:Semianalysis

作为HBM技术的发明者之一,SK海力士也在引领HBM技术的发展。根据集邦咨询数据,2022年,SK海力士占据了全球HBM市场份额的50%,三星约40%、美光约10%。目前,

只有SK海力士一家公司能够大规模生产第四代HBM产品HBM3,也就是英伟达H100和AMD MI300中使用的存储产品。此外,SK海力士计划在2024年量产第五代HBM——HBM3E,2026年生产HBM4。

另外两家存储巨头也在积极布局HBM,但是进展较SK海力士慢。其中三星在2022年表示HBM3已量产。有报道称三星预计从2023年第四季度起开始向北美GPU制造商(推测为英伟达)供应HBM3芯片。

至于美光方面,美光2020年年中才开始量产HBM2,预计2024年初量产HBM3E,且有望HBM3E于2024会计年度创造数亿美元的营收。

目前,

全球只有三星、SK海力士、美光三家存储厂商能生产HBM。国内企业提供制造过程的某些材料以及参与某些环节。不过,在封装上,不少厂商表示有所规划。

- 其中,佰维存储表示,公司拟定增募资建设的晶圆级先进封测项目,可以构建HBM实现的封装技术基础,更好地满足市场对高密度存储的需求。

- 国芯科技表示,公司目前已与合作伙伴一起正在基于先进工艺开展流片验证相关Chiplet芯片高性能互联IP技术工作,和上下游合作厂家积极开展包括HBM技术在内的高端芯片封装合作,前期目标主要用于公司客户定制服务产品中。

03

未来三年,DDR5将大规模取代DDR4

Yole的报告显示,从DDR4到DDR5内存过渡将会非常迅速。得益于服务器市场,2022年DDR5内存的使用率将增加25%,

到了2023年,DDR5内存的市场份额会超过50%。2024年至2026年,随着DDR5内存全面被各个市场采用,DDR4内存的市场份额将仅有5%。

DDR5是第五代内存的名称,电脑上的运行内存从DDR、DDR2、DDR3、DDR4一路发展过来,DDR5就是现在最新一代的产品。相较于DDR4,DDR5有很多提升,比如

更高的频率和带宽、更大的容量、更低的功耗、更强的容错能力。综上,DDR5内存在服务器领域具有巨大的潜力。随着生成式人工智能的蓬勃发展,AI服务器需求猛涨,推动了市场对 DDR5的需求。

目前,三星、美光、SK海力士三家存储大厂都在积极开发DDR5,在该领域,依旧是SK 海力士拔得头筹。

- 首先,在容量方面,SK海力士是唯一能生产128GB DDR5大容量DRAM产品的供应商,占据了该领域100%的市场份额。

- 其次,在良率上,据悉SK海力士的第四代10纳米(1a)DDR5 DRAM产品良率已达到黄金水平,远超竞争对手。

- 最后,在下一代工艺上,SK海力士也有突破。SK海力士去年年中宣布,已完成现有DRAM中最为微细化的第五代10纳米级(1b)技术研发,并将适用其技术的DDR5服务器DRAM提供于英特尔公司开始了“英特尔数据中心存储器认证程序”。

三星则在去年9月宣布成功开发出32Gb DDR5产品,并计划在去年底量产。去年10月,美光宣布基于业界领先的1β制程推出16Gb DDR5内存。

上述三家存储大厂在DDR5的生产过程中

都使用上了EUV(极紫外线光刻设备),这也意味着对于国产存储厂商来说,DDR5内存的突破仍任重道远。

在DDR5产业链方面,目前本土内存厂商,主要从三星、SK海力士和美光这三家厂商中采购DDR5芯片颗粒,再向模组厂商购买内存模组等,最后组装成DDR5内存条

。不过,在DDR5的内存接口方面,本土半导体企业澜起科技是内存接口技术的领导者,在全球微电子行业标准制定机构JEDEC中

牵头制定DDR5 RCD芯片国际标准。此外,澜起科技于近日宣布推出DDR5第四子代寄存时钟驱动器芯片(DDR5 RCD04),该芯片支持高达7200 MT/s的数据速率,较DDR5第一子代RCD速率提升50%。

*博客内容为网友个人发布,仅代表博主个人观点,如有侵权请联系工作人员删除。