新能源汽车年度销量即将突破500万辆,多部件需求持续利好

汽车月产销快速增长,总体呈现“淡季不淡,旺季重现”的态势,带动行业企稳回升。车辆购置税减征政策的持续发力,在传统黄金消费季,车市提振效果明显。未来,在全球汽车电动化、智能化的产业升级转型趋势下,动力电池、车载CIS等部件需求将迎来大幅提升。近日,中国汽车工业协会统计数据显示,今年1-9月,中国汽车产销销量分别完成1963.2万辆和1947万辆,同比分别增长7.4%和4.4%;增速较1-8月扩大2.6个百分点和2.7个百分点。其中,9月,汽车产销量分别完成267.2万辆和261万辆,环比分别增长11.5%和9.5%,同别分别增长28.1%和25.7%。汽车月产销快速增长,总体呈现“淡季不淡,旺季重现”的态势,带动行业企稳回升。车辆购置税减征政策的持续发力,在传统黄金消费季,车市提振效果明显。新能源汽车产销量再创新高统计数据显示,1-9月,新能源汽车产销分别完成471.7万辆和456.7万辆,同比分别增长1.2倍和1.1倍,市场占有率达到23.5%。其中,9月,新能源汽车产销量分别完后75.5万辆和70.8万辆,同比分别增长1.1倍和93.9%,市场占有率达到27.1%。据2021年12月中国汽车工业协会预测,2022年中国汽车总销量为2750万辆,同比增长5.4%,其中新能源汽车销量为500万辆,同比增长47%。

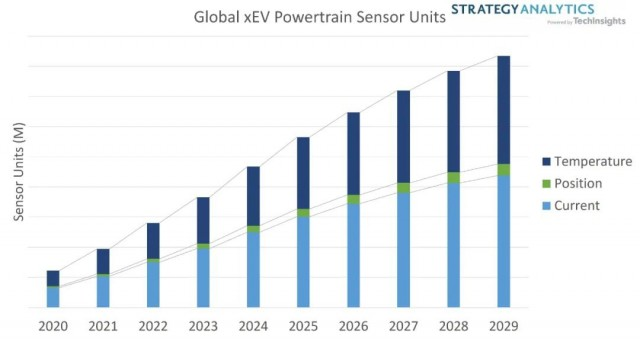

9月26日出台的新能源汽车免征车辆购置税政策,或将助推第四季度新能源汽车销量达到一波小高峰。如此推算,2022年全年新能源汽车突破500万辆大关将毫无悬念,销量或将有更大惊喜。此前行业预估,2022年中国新能源汽车产量规模合计将达562.7万辆,同比增长71.7%。十年以前,中国新能源汽车渗透率尚未突破1%,当时市场仍处于以政策驱动为主体的启动阶段。如今,中国新能源汽车渗透率已达约20%,其已成为全球新能源汽车强国,且新能源汽车产量已连续7年位居世界第一。“新能源汽车累计销量从2012年底的2万辆,大幅攀升到今年5月底的1108万辆,自2015年起,产销量连续7年位居世界第一。”中国工信部副部长辛国斌今年上半年在某新闻发布会上如此表示。动力电池2021年落地的《新能源汽车产业发展规划(2021-2035年)》(以下简称《规划》)明确,2025年中国新能源汽车新车销量占比达到20%左右,2035年成为市场主流的发展目标。同时,《规划》强调,深化“三纵三横”研发布局,以纯电动汽车、插电式混合动力(含增程式)汽车、燃料电池汽车为“三纵”,布局整车技术创新链;以动力电池与管理系统、驱动电机与电力电子、网联化与智能化技术为“三横”,构建关键零部件技术供给体系。近两年来,随着汽车智能化和电动化趋势的影响,汽车电子市场继续快速增长。2020年中国汽车电子市场规模市场规模达1029亿美元,同比增长7.3%;2021年该市场规模达1104亿美元。据预测,2022年中国汽车电子市场规模将进一步增长至1181亿美元。作为新能源汽车核心部件,尤其是电动汽车核心部件之一——动力电池,其随着整车销量的猛增,产量也大幅提升。数据显示,2021年,中国动力电池产量累计226GWh,同比累计增长163.4%。《2021—2022年中国汽车动力电池及氢燃料电池产业发展年度报告》数据指出,预计2022年中国动力电池市场规模将在新能源汽车市场的带动下实现迅速增长,全年装车需求将达282.4GWh,同比增长约82.8%。7月21日,在2022世界动力电池大会在上,中国科学院院士欧阳明高预测,2025年中国动力电池出货量将超过1TWh,产值超过1万亿元。据其预测,中国于2035年前实现规模生产能量密度为500Wh/kg的下一代电池。据其他统计口径据——高工产业研究院(GGII)预测,2020-2025年中国动力电池出货量将持续提升,2025年总体出货将超过470GWh,到2030年中国动力电池出货量将达2230GWh,市场空间巨大。此外,市场研究机构Strategy Analytics报告显示,2021-2026年间,电动汽车产量将以26%的复合年平均增长率增长,到2029年出货量将接近5410万辆。同期,相应的xEV动力总成传感器需求以30%的CAAGR增长,其市场规模将达到17亿美元;纯电动汽车的传感器需求将以44%的CAAGR增长,占整个传感器市场机遇的68%。

Strategy Analytics表示,纯电动汽车将成为传感器电池管理系统、DC-DC转换器、主牵引逆变器、电动机、车载充电器和其他系统应用的最大市场。汽载PCB根据Prismark数据,2014年全球PCB产业总产值为574亿美元,2024年全球PCB产业总产值预计为758亿美元,年均增长幅度为2.82%。据其预测,2019年至2024年全球PCB产业总产值年均复合增长率为4.3%。在PCB的各细分领域中,车用PCB正成为推动行业增长的一大动力来源。据悉,与传统的燃油车驱动系统不同,新能源汽车采用电驱动,电控系统(微控制单元MCU、整车控制器VCU、电池管理系统BMS)将产生PCB替代增量,单车价值量就超过2000元。随着汽车进一步向智能化、轻量化等方向发展,车用PCB会新增摄像头及FPC(柔性电路板)等单元。据业内行业人士表示,一辆智能化的纯电动汽车PCB价值预估将超过5000元,约是传统燃油车单车PCB价值量的10倍。根据Prismark数据,2019年至2024年全球车用PCB产值年均复合增长率为4.5%,高于行业平均增长幅度4.3%;同时车用PCB产品产值占PCB总产值近十年显著提升,Prismark预测该比例在2024年将接近12%。以新能源汽车为例,BMS被称为电动汽车电池系统的大脑,PCB是其硬件基础,以一辆车进行估算,大的公交车有12-24块板,小的轿车有8-12块板,主控电路用量约为0.24平方米,单体管理单元则在2-3平方米。随着新能源汽车市场规模的增长,汽车PCB将迎来放量。功率器件随着政策、技术的推动,新能源汽车产业已经快速发展。新能源汽车的增长也拉动了功率半导体产业增长。据Omida统计数据,2021年全球和中国功率半导体市场空间分别为462亿美元和182亿美元,至2025年,全球和中国市场空间有望分别达到548亿美元和195亿美元,相比2021年复合增速分别有望达到5.92%和4.55%。在IGBT市场,近年来,随着新能源汽车等领域的推动,中国IGBT市场规模持续增长,预计到2025年,IGBT市场规模将达522亿人民币,年复合增长率达19.11%。在SiC市场,TrendForce集邦咨询研究数据显示,预估2022年车用SiC功率元件市场规模将达到10.7亿美元,至2026年将攀升至39.4亿美元。SiC具有更宽的禁带宽度、更高的转换效率特征,决定了SiC天然适合高温、高压、高频、大功率等场景,对应下游为新能源汽车、光伏、5G****等成长性较高的细分行业,其中新能源汽车是SiC未来5年内主要的应用场景。目前,新能源汽车主要应用SiC的部分主要集中于主驱逆变器、OBC(车载充电器)、DC-DC等,其中主驱逆变器价值量占比在80%左右。同时,SiC功率器件的成本效益一直颇受市场关注,业界正尝试从诸多途径来进一步降低成本,包括新型晶体生长法(UJ-Crystal、晶格领域)、高效率晶圆加工技术(Soitec、Disco、Infineon、西安晟光硅研),以及追随Wolfspeed迈向8英寸。天风证券8月的调研数据显示,为满足下游旺盛的市场需求,67%的大陆厂商有产线扩张计划,未来随着市场需求的持续扩大以及国家政策的不断驱动,国内功率半导体产品国产化也将进一步提升。MCU新能源汽车渗透率的提升,促进了汽车MCU需求的增长,推动了行业市场规模的增长。据Yole预测,到2027年,全球MCU市场规模预计将达约270亿美元。其中,汽车将成为MCU应用的最大细分市场,其在2022年占微控制器收入的32%,预计到2027年,其市占率将提升到37%。

车载CIS在全球汽车电动化、智能化的产业升级转型趋势下,车载CIS及单车搭载的摄像头数量大幅提升,汽车领域有望成为CIS增长最快的市场。随着智能驾驶由L1升级至L2/L3级,摄像头颗数从最初的5颗左右增加至8~15颗;同时车载CIS也逐步像素升级,从VGA→1M→2M→8M,单颗摄像头价值量逐步提升,量价提升带来车载CIS市场规模的提升。当前单车可能需要2颗以上CIS,预计到2025年增加到10颗以上,2030年更增加到13~19颗。根据IDC,预计全球自动驾驶汽车合计出货量至2024年将增至5424.7万辆,渗透率预计超过5成,2020-2024年CAGR达18.3%,其中L3级别2024年出货量或将达到约69万辆。据Counterpoint预测,至2022年出货量有望达到2.58亿只,根据Yole预计,全球车载摄像头市场规模2025年有望增至81亿美元。长期来看,自动驾驶为汽车行业发展大趋势且应用推广不断加速,车载CIS为潜在百亿美元大市场。来源:国际电子商情

*博客内容为网友个人发布,仅代表博主个人观点,如有侵权请联系工作人员删除。