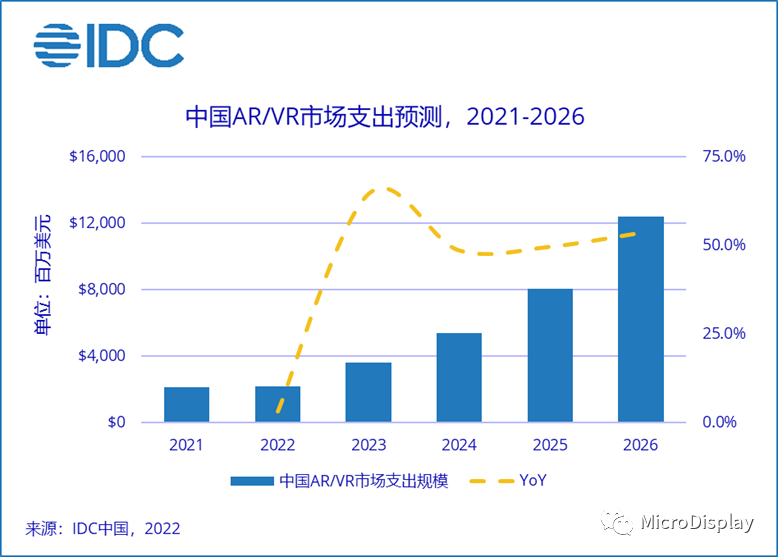

IDC于近日发布2022年V2版IDC《全球增强与虚拟现实支出指南》。IDC预测,2021年全球增强与虚拟现实(AR/VR)总投资规模接近125.4亿美元,并有望在2026年增至508.8亿美元,五年复合增长率(CAGR)将达32.3%。中国将成长为全球 AR/VR最重要的市场之一。2021-2026年中国AR/VR市场将以42.2%的CAGR保持高速增长,在涨幅方面超越美国和西欧等其他八个区域,位列全球首位。2026年中国AR/VR总投资规模将超过120亿美元,占全球24.4%,市场体量仅次于美国。

AR技术:硬件方面,AR硬件主要针对消费市场且平均单价集中在300-400美元。IDC认为,受疫情冲击与今年新发布的眼镜类新品的影响,2022年AR硬件支出和增速均有所回落。未来,伴随着疫情影响持续降低,AR硬件市场韧性增强,将逐步恢复并超过疫情前水平。服务方面,系统集成(Systems Integration)将继续主导AR服务支出,2026年系统集成IT投资规模约为3亿美元。软件方面,受AR相关应用程序和系统软件的发展驱动,AR软件市场逐步增长,2026年终端用户在AR软件支出将接近8亿美元。VR技术:硬件方面,伴随政策利好加持,“行动计划”明确指出我国虚拟现实产业总体规模和虚拟现实终端销量。在未来5年,硬件支出主导了VR产业的投资,以47.3%的五年增速引领VR投资增长。IDC预测,一体机头显(Standalone HMD)未来五年CAGR预计为69.1%。2026年一体机头显IT投资规模将超过55亿美元,将成为中国VR硬件市场增长的主要驱动力。服务方面,2026年定制应用开发(Custom Application Development)支出首次超过10亿美元,占服务市场的六成以上。软件方面,目前游戏内容的数量和质量提升明显,直播、健身等C端软件应用加速发展。IDC预测,VR软件市场正以42.7%的五年CAGR逐步扩大市场投资规模。来源:智通财经

*博客内容为网友个人发布,仅代表博主个人观点,如有侵权请联系工作人员删除。