近日美国《纽约时报》采访了11名台积电的员工,显示台积电美国亚利桑那工厂的进展并不顺利,其成本远高于在中国台湾的台积电半导体工厂。

我们通过这个细节可以剖析下要发展半导体制造到底需要哪些资源禀赋,对于中国大陆的半导体产业发展,也有诸多借鉴意义。台积电与去年年底斥资400亿美元在美国亚利桑那州的凤凰城兴建半导体工厂,这一举措是受到美国政府巨大压力的结果,拜登政府为该工厂的建设提供了巨额补贴。美国芯片厂预计2024年投产,同等制程下落后台湾本地的台积电工厂4年时间。

在今年年初的财报电话会议上,台积电表示,受人力开支、许可证、合规性和通货膨胀的影响,美国的建设成本可能至少是台湾的四倍。

那么,什么导致了在美国建设芯片厂的成本如此高昂?

首先是半导体供应链的缺乏。美国本土缺少足够的上游原材料供应商,例如半导体制造需要大量双氧水这样的化学制剂,大批供应商需要跟随台积电一起前往美国建厂,而一些台积电的供应商抱怨,他们去美国建厂的成本是在台湾的10倍,台积电获得了美国的资助,但是许多台积电上游供应商并没有拿到补贴,这让他们抱怨不已。

此外,员工管理成为在美国建半导体工厂的最大难关。半导体工厂被称为“穿着防尘服的血汗工厂”,简单来说,就是要像管理工人那样管理数千名拥有博士、硕士学位的高级工程师,他们工作非常辛苦。因为有极高的车间环境要求,这些工程师需要穿着无尘服长期工作,连上厕所都很不方便。同时,因为半导体车间的机台基本上是24小时不停机的,因此所有工程师需要24小时手机待命,就算在宿舍休息,只要车间有事情,一个电话打过来,也必须马上赶到车间。因此许多半导体工厂都是准军事化管理。

然而在美国,高级工程技术人员的首选是进入谷歌、亚马逊、facebook 这样的互联网公司,或者去高通、AMD、英伟达这样的芯片设计公司,每天的工作对着电脑,一边喝着咖啡就能完成。像半导体工厂这种工作乏味的地方虽然工资待遇很高,也难以吸引优秀人才。

相比之下,在台湾,进入台积电工作的应届毕业生的起薪已经能达到几十万人民币,还有丰厚的年终奖和股****等奖励,已经能和高盛、摩根士丹利等投行的年轻职员相媲美,在台湾属于工作当中的金字塔塔尖,因此台湾最优秀的人才都愿意进入台积电工作,宁愿忍受车间繁重的工作。

培训美国工程师的三名台积电员工表示,很难让他们做到标准化。他们说,台湾工人二话不说就会去照做,但美国员工向经理提出挑战,质疑是否有更好的方法。亚利桑那州台积电的一位工程师说,一些美国人在分配多项任务时表现不佳,有时会拒绝接受新任务,而不是更加努力地完成所有任务。

在管理这些高级技术人员方面,台积电的方法被称为“美式制度,台式管理”,简单来说从美国回来的张忠谋学习借鉴了美国的扁平化管理、关键员工持股等经验。同时,台积电又融入了台湾代工企业特有的威权式管理、高度响应客户等管理精髓。例如在高科技产品的代工当中,客户首先在意的是保密,台积电有一套几乎严苛的员工保密规定,所有员工都必须持带有芯片的员工卡进入任何车间和办公室,有电脑数据系统对员工的行为记录进行分析,随时可以分析出有异常行为的员工,进入厂区的员工的私人手机都必须先收起来,在办公区只允许由台积电发的定制黑莓手机工作。而这套工作方法在讲究个人隐私保护和人权的欧美国家,则很难推行。

美国工厂的生产效率在大规模标准化工业制成品时代曾经冠绝全球。美国在工业生产和制造上的巨大比较优势在二战中体现的淋漓尽致,在武器从技术上不存在代差的情况下,最终战争的胜负取决于武器的生产能力。在二战当中,美国生产了整个同盟国军队三分之二的武器装备,包括8.6万辆坦克,250万辆卡车和50万辆吉普车,28.6万架飞机,8.8万艘海军舰艇,5600条商船,43400万吨钢,260万挺机枪和410亿枚炮弹和子弹……当然,其中还包括和敌人存在技术代差的产品,原子弹,以及B29超级轰炸机这样的空中巨无霸。

1955年是美式大规模生产模式的巅峰,这一年美国创纪录的卖出了700万辆汽车,其中80%都是通用、福特、克莱斯勒三大美国厂商的6款车型占据的。这一年,通用汽车的总裁斯隆退休,美式大规模生产模式开始盛极而衰。此后先是日本的汽车和电子制造商凭借丰田精益生产等生产上的创新在生产效率上超越美国,此后韩国和台湾还有中国大陆在半导体、液晶显示、电子制造等领域在生产效率上又明显超过了美国和日本,成为新一代的世界工厂。

几十年过去了,美国正在丧失其在半导体、液晶显示、汽车、手机、电脑等产业当中的工业制造竞争优势。在新一代的军事竞争当中,是半导体和人工智能决定战争的胜负而不是武器的产量。

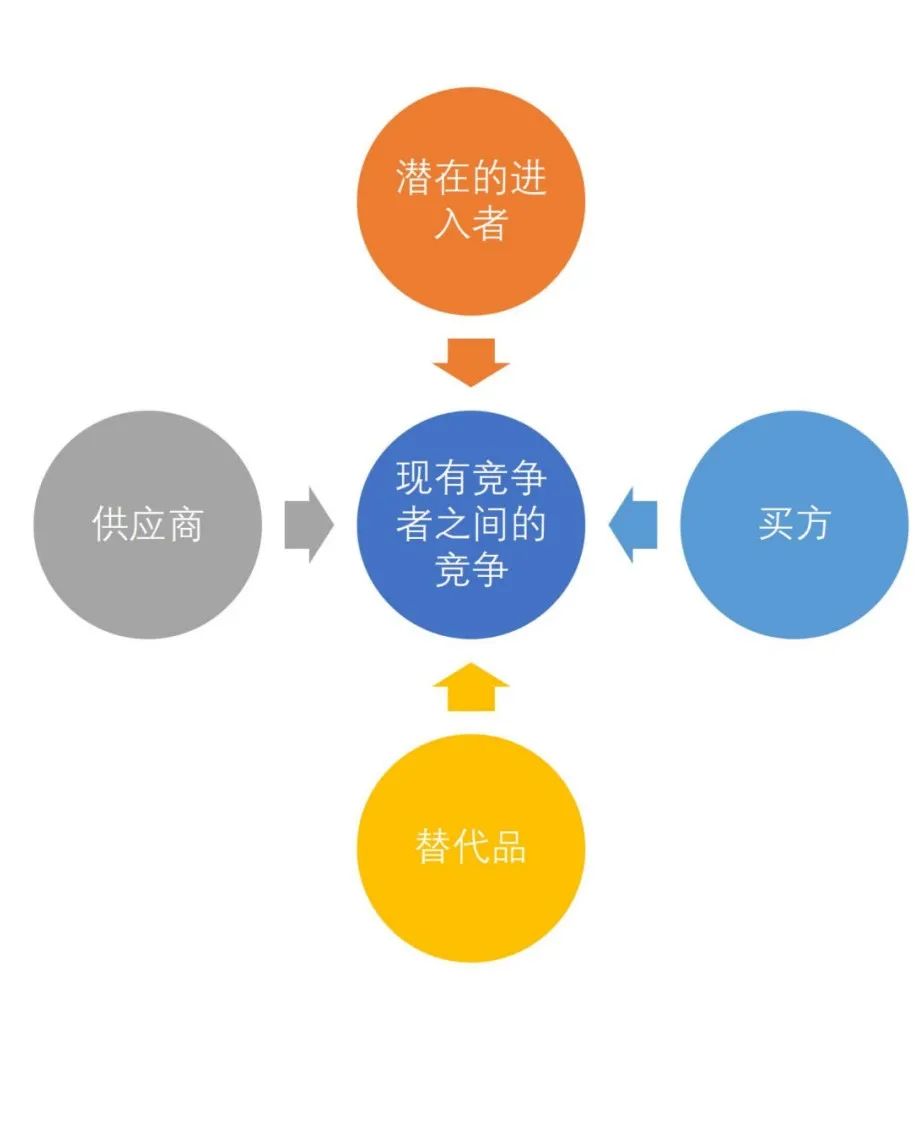

如果我们用哈佛商学院教授迈克尔-波特的经典的《竞争战略》五要素模型来分析半导体产业的竞争力,会得出很有意思的结论。

波特指出,一个行业的竞争力强弱,主要由五个要素组成

1)已有的行业竞争者之间的竞争

2)买方(客户)的力量

3)供应商的力量

4)潜在的进入者的威胁

5)潜在的替代品

现在我们分别看一下半导体产业这几个要素的情况:

1)已有的行业竞争者之间的竞争。半导体制造行业是非常典型的寡头垄断行业,现在全世界主要的工厂只有台积电、三星、英特尔、格罗方德、中芯国际、台联电等少数几家,竞争并不激烈。

已有的半导体工厂之间的竞争主要体现在资本投入和高级技术人员的管理两方面。

台积电从2008年到2015年之间,平均每年用于研发和新产线的投入约为200亿美金,此后的这些年更是扩张到每年300亿美金。也就是说台积电十几年已经扔了几千亿美金进去了。资金投入上的高门槛直接让绝大多数国家在半导体制造这个产业上出局。日本半导体从业者总结90年代后日本半导体的溃败时曾指出,与其说是高科技的失败,不如说是融资模式的失败。简单来说,就是日本经济泡沫破灭后日本半导体企业的融资效率不如同期的韩国、中国台湾厂商,导致在这个巨额烧钱的产业当中日本企业跟不上,最终只能落败。

而管理上万名博士、硕士工程师的能力则构成企业和国家之间竞争的重要方面。世界上能够管理上万名工程师的企业很多,但是在穿着无尘服的车间里面像管理工人一样管理这么多高知人才的企业却没有几家。东亚的日本、韩国、中国大陆、中国台湾等地区证明在东亚的文化下,东亚人有经营此类工厂的禀赋,但是美国和其他地区在这方面显然缺少竞争力。

2)买方(客户)的力量。半导体代工的买方主要是上游芯片设计公司,包括高通、英伟达、苹果、华为、AMD、联发科等,全球的设计公司有数千家,但是绝大部分都没有自己的工厂,芯片设计公司以高利润率著称,他们追求最先进性能的芯片,并且追求领先于竞争对手推出更好的芯片,因此在代工价格上往往并不敏感。因此半导体代工厂往往有较高的利润率

3)供应商的力量。半导体代工厂的上游供应商主要包括生产光刻机、蚀刻机的厂商,这是一个寡头垄断的市场,例如最先进的光刻机几乎是荷兰阿斯麦垄断的。而最先进的半导体材料则主要由少数几家日本化学公司生产。设计半导体所需软件则由三家美国公司垄断。毫无疑问,半导体的上游供应链和航空业的情况类似,由少数企业垄断。这使得制造环节的工厂每年相当一部分的利润都要与上游供应商分享,且存在因为政治原因被卡脖子的风险。

台积电的崛起很大程度上是它从世界各地获得最优质的技术资源,台积电的创始人张忠谋是从美国回来的,他在德州仪器积累了很丰富的半导体产业经验,同时台积电的早期投资人里面有荷兰飞利浦,而飞利浦又是光刻机巨头阿斯麦的早期技术来源,因此台积电和阿斯麦形成了长期的战略绑定关系,同时台积电又从日本进口最先进的半导体材料,2019年日本宣布对韩国进行半导体材料禁运,给了台积电极大的帮助,使得它在先进制程上直接打败了韩国对手。

4)潜在进入者的威胁。半导体制造行业的进入门槛极高,台积电每年需要新增资本投入两三百亿美金,且需要持续投入十几二十年,更不用说极高的技术门槛。这样的门槛直接吓退了绝大多数进入者。世界上现在有资格玩半导体产业的国家和地区只有美国、日本、韩国、中国台湾、中国大陆、欧盟、新加坡等少数地方,其中还有一些即将在未来10年内被淘汰。

5)潜在的替代品。半导体产品广泛应用于家电、汽车、手机、军工等各行各业,未来的应用场景只会越来越多,短期很难看到潜在的替代品。

从以上竞争模型分析可以看出,对于中国发展半导体产业来说,资金可能并不是最大的问题。台积电每年的资本支出,大概相当于同期中国贵州或者重庆一个省的财政支出。但是近年来,中国的先进制造业开创了许多新的融资模式,例如液晶面板产业当中的京东方,就和多地地方政府建立起了一种新型融资模式。

2014年,面板巨头京东方做了一次金额惊人的股****定向增发,总额449亿元,用于北京、重庆、合肥等地的产线建设。这笔增发的参与者中前三位都是当地的政府投资平台:北京约85亿元,重庆约62亿元,合肥约60亿元。2015年开工建设的合肥10.5代线项目,计划投资400亿元,项目资本金220亿元,银团贷款180亿元。在这220亿中,合肥市政府通过本地最大的城投公司合肥建投筹集180亿,京东方自筹40亿。筹资过程中也利用了政府产业投资基金(如合肥芯屏产业投资基金)这一新的方式引入了外部资金。

此外,中国国家层面主导的半导体投资基金,加上大量民间资本和国际资本的涌入,,再加上各地方政府在地方债和卖地的加持下,大量资金涌入半导体产业,中国半导体的投资问题并不是最大的难关。

在制造这个环节,中国几十年的“世界工厂”培养了大量的高技术基础人才,因此像台积电那样管理大量“穿无尘服的高级工程师”对于中国来说难度要比美国小的多,同时中国大陆从中国台湾、日本挖来了大量的优秀管理者,对于管理这些技术人员起到了较大帮助。同时中国也不缺少半导体产业独特的产业集群。

在发展半导体制造业所需的所有资源禀赋当中,美国联合其他国家对中国实行半导体技术脱钩,才是对中国的威胁是最大的。在这一点上,中国提出的“新型举国体制”是否能有效突破,值得关注。

1958年12月,在寒冷的华盛顿特区召开了一次电子学术会议。张忠谋、戈登·摩尔和鲍勃·诺伊斯出席了会议,会后,他们一起出去喝啤酒,然后在当天即将结束的几个小时里,漫步回到他们的酒店,年轻而兴奋,在雪堆中歌唱。他们在街上经过时,没有人会猜到这是三个未来的科技巨头。如今,他们所开创的半导体事业,正在全世界范围内变成一场没有硝烟的战争,它既关乎俄乌战争这样真实战争的胜负,又关系到电动车、智能手机、无人机、云计算、人工智能这些最新产业的成败,也将直接决定中国、美国、日本、韩国这些国家未来几十年的国运。

参考资料:

《Chip War》,Chris Miller

《芯片战争》,余盛

《台积电为什么神》,王百禄

《东方之盾》,黄钦勇

《科技岛链》,黄钦勇

《大国锁钥》,曾航,周廉卜,涂逸君

《台积电美国工厂项目引发内部质疑》,John Lou, 孟建国,纽约时报2月23日文章

《国家竞争优势》,迈克尔波特

《竞争战略》,迈克尔波特

(王硕对本文亦有重要贡献)

作者曾航,资深媒体人,财经作家,现军武科技CEO,旗下有知名账号军武次位面、星海情报局、杨叔洞察、测评界的野路子等。曾任21世纪经济报道资深记者,并著有《一只iPhone的全球之旅》、《移动的帝国》等书籍

作者曾航,资深媒体人,财经作家,现军武科技CEO,旗下有知名账号军武次位面、星海情报局、杨叔洞察、测评界的野路子等。曾任21世纪经济报道资深记者,并著有《一只iPhone的全球之旅》、《移动的帝国》等书籍来源:星海情报局

*博客内容为网友个人发布,仅代表博主个人观点,如有侵权请联系工作人员删除。